政府のエネルギーミックスを巡る議論が大詰めを迎えている。既に経済産業省の原案は提示されており、2030年時点の原発依存度、すなわち、発電電力量に占める原子力の電源構成は、20~22%を目標とするという。これが実現されれば、原子力事業は復活したと言えるだろう。

この4年間で原子力推進論者による正当化の理屈が変遷してきた

2011年の福島第一原発事故以降、日本では原子力を巡る「二項対立」が続き、現在でも決着が着いていない。日本に原子力は必要なのか、必要ないのか? 興味深いのは、この4年間で原子力推進論者による正当化の理屈が変遷してきた点である。本稿では、原子力を正当化する理屈はどのようなものか、考えてみたい。

1. 原子力推進論者による4つの理屈

2011年の事故直後の理屈は、電力の需給逼迫だった。絶対的に供給力が足りないから、停電を回避し、現代の経済社会を維持するには、原子力を動かすしか選択肢がない。これは、人命にも関わる極めて強力な論拠である。

Photo by Ryo FUKAsawa (CC BY 2.0)

Photo by Ryo FUKAsawa (CC BY 2.0)

その結果、2012年夏に当時の民主党政権は、福井県にある関西電力大飯原発2基の再稼働を許可した。しかし結果的に見れば、想定以上に節電が進み、また地域間融通の拡大などもあり、原発ゼロでも安定供給に支障はなかった。その後も節電は定着しており、2013年以降には電力需給は大きな問題とされなくなった。

出典:資源エネルギー庁・電力調査統計、電気事業連合会・電力統計情報、環境省ウェブサイトを基に、筆者作成。

表1:福島原発事故後の原子力を巡る状況

第2の理屈は、国富流出論だ。原発ゼロでも電気が足りているのは、余っていた火力発電所を動かしているからに他ならない。その追加的な燃料費が3兆円を超える国富流出を招き、貿易赤字という形で日本経済の足を引っ張っているといったものである。確かに2010年度と2013年度を比べると、燃料費は4兆円増加している(表1)。その結果、電力会社は電気料金を値上げせざるを得ない状況に追い込まれ、企業や消費者を苦しめている。このような主張が、貿易赤字が明らかになった2012年度などから頻繁になされるようになった。

Photo by iStock / Qoqazian

Photo by iStock / Qoqazian

ただこの数値には、注意が必要である。この間、円高や資源高の影響を受け、そもそも燃料費単価が上昇しているからだ。例えば液化天然ガスの単価は62.7%、原油の単価は53.5%(貿易調査統計)上昇しており、燃料費全体を押し上げている。燃料の消費量が2010年度と同じだったとしても、燃料費は2兆円程度増加していた。原発ゼロによる実質的な影響は、半分程度だったのである。

それでも燃料費は安いに越したことはないし、何よりもエネルギー自給上の危機であることは間違いない。これが、中東からの化石燃料の輸入に支障が出かねないホルムズ海峡問題といった第3の理屈である。確かに、電源の9割を化石燃料という輸入資源に依存しているのは、国家の存立にとって極めて深刻な状況である。これを短期的に解決する手段は、原子力の再稼働しか見当たらないかもしれない。

Photo by Official U.S. Navy Page (CC BY 2.0)

Photo by Official U.S. Navy Page (CC BY 2.0)

エネルギー自給上最も優秀なのは、純国産の再生可能エネルギーである

ただ、長期的な解決策となれば、話が変わってくる。今般のエネルギーミックスの議論は、2030年を想定している。今から15年後の電源構成を議論しているわけだから、選択肢の幅が広がる。エネルギー自給上最も優秀なのは、純国産の再生可能エネルギー(再エネ)である。国際情勢に左右されることはなく、枯渇の心配もない。燃料費の変動リスクからも解放される。現段階ではコストが高いとしても、機器の大量生産などにより継続的なコスト低減が確実視されている。第4の理屈である二酸化炭素排出量の増大(上記表1)についても、長期的には再エネにより対応可能である。

Photo by 上田市民エネルギー(相乗りくん)

Photo by 上田市民エネルギー(相乗りくん)

2. 高リスクという原子力の脆弱性

このように福島原発事故は、需給逼迫という安定供給の危機、追加燃料費による経済性の危機、化石燃料依存というエネルギー自給の危機、さらに気候変動問題の危機などを招いた。その解決策は原発の再稼働であり、原子力事業の復活・維持だというのが、原子力推進論者の主張だが、あまり指摘されないのは、どうしてそのような危機が生じたのかということだ。そのような事態を招いたのは、福島原発事故であり、それは原子力固有の脆弱性に起因するのではないか。

原子力は典型的な集中型電源である。1基当たりの供給力が100万kWなどと巨大で、しかも1カ所に4基、6基と集中して立地している。災害や事故により1つの発電所が停止すれば、600万kWといった電源が一瞬にして失われかねない。

Photo by 新津保建秀

Photo by 新津保建秀

大規模な電源脱落が生じれば、需給逼迫を招くのは当然である。今回は、電力会社がたまたま火力という過剰な「バックアップ電源」を残していたから、国民の節電努力も相まって供給力不足に対応できた。それでも緊急時に大量の石油火力などを稼働させれば、燃料費が跳ね上がるのは避けられない。小売り全面自由化後に、それらのコストを誰が払うのだろうか?

実はこのような事態は、福島原発事故の前にも生じている。2007年の新潟県中越沖地震により、東京電力は柏崎刈羽原発の7基・821万kWの長期間停止を余儀なくされ、深刻な供給力不足に見舞われた。この際には、他の地域からの電力融通などにより夏のピーク需要期を乗り切ったが、燃料費の負担などにより東京電力は最終赤字に陥った。

Photo by D a (CC BY 2.0)

Photo by D a (CC BY 2.0)

対照的に、分散型電源である再エネは、このような「規模の不経済」から無縁である。集中立地していないため、大規模な電源脱落が生じにくいし、そもそも安全性が高く、規制強化や住民の反対により、急に稼働が左右される余地が小さい。再エネはよく「不安定」と批判されるが、年間の稼働率で見れば極めて安定している。東日本大震災の折にも、風力発電は基本的に運転を継続した(日本風力発電協会プレスリリース「東北地方太平洋沖地震による風車への影響について」、2011年3月16日)。

原子力は事業として本質的に高リスクであり、だからこそ高コスト

要するに、原子力は事業として本質的に高リスクであり、だからこそ高コストだと言える。過酷事故の直接的被害だけが問題なのではない。放射性廃棄物の最終処分や、核燃料サイクルの行き詰まりといった問題も含めて、最終的にいくら費用がかかるか、誰もわからないのである。だから原子炉メーカーであるGE(ゼネラル・エレクトリック)のイメルト会長は、原子力は「商業的には成り立たない」と発言した(日本経済新聞、2013年10月10日)。

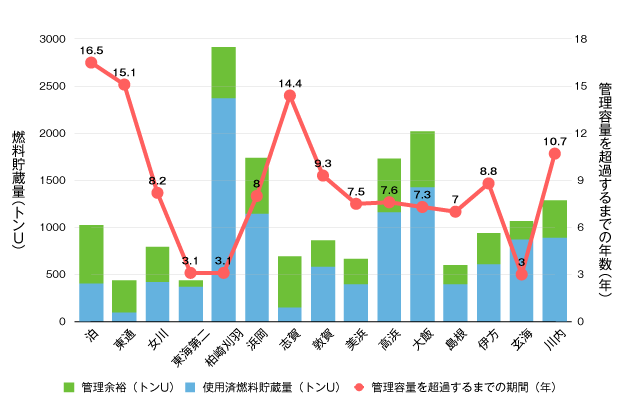

出典:経済産業省 総合資源エネルギー調査会 電力・ガス事業分科会 原子力小委員会(第11回)配布資料 参考資料2をもとに編集部作成。

図1:各原子力発電所(軽水炉)の使用済燃料の貯蔵状況

そしてこのような脆弱性は、40年に一度、いや、80年に一度の過酷事故の時のみに顕在化するのではない。使用済み核燃料の貯蔵所がいっぱいになれば、それ以上の運転はできない(図1)。住民の反対運動により、裁判所の判断により、運転ができないこともあるだろうし、安全規制のバックフィットにより、巨額の追加対策費がかかることもあり得る。非科学的な理由で、政治的に停められることもあるかもしれない。それを批判するのは自由だが、それも含めて電源のリスクになる。原子力とは、そういう本質的な脆弱性を内包した電源なのだ。

Photo by Karl-Ludwig Poggemann (CC BY 2.0)

Photo by Karl-Ludwig Poggemann (CC BY 2.0)

3. 原子力は安いのか?

福島原発事故を経て、高リスク・高コストという原子力に固有の脆弱性が顕在化した。このままでは、とても事業として成り立たない。それを最も認識しているのは、他ならぬ原子力事業者であろう。だからこそ、「新たな国策民営」のあり方が求められ、政府は2014年6月から原子力小委員会の場で、原子力への支援策の議論を始めた。

その具体案は、廃炉時に資産償却を特別損失として一括計上せずに、その後10年間にわたって繰り延べること、現行の原子炉等規制法上、事業者の無過失・無制限である損害賠償責任を見直すこと、追加安全対策に2.4兆円(日本経済新聞、2014年12月4日)といった費用が発生していることを踏まえて、再エネの固定価格買取に似た収入保証制度(差額決済契約制度)を導入すること、などである。

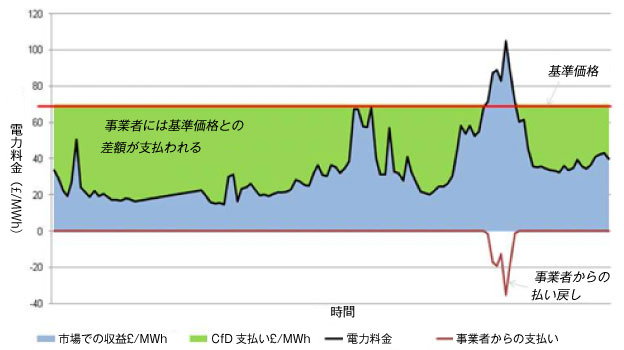

この中でも、イギリスが導入しようとしている低炭素電源向けの差額決済契約制度(CfD:Contracts for Difference)が、原子力小委員会で紹介されたことは、極めて興味深い。これは、事前に基準価格(strike price)を公定した上で、発電事業者には自由市場における売電が求められる。その際、市場売価は変動するため、基準価格より下回ればその差額を受け取り、上回ればその差額を支払うというものである(図2)。これにより発電事業者には、基準価格×発電電力量=売電収入が、実質的に保証される。

出典:Electricity Market Reform(英国エネルギー・気候変動省)(総合資源エネルギー調査会 電力・ガス事業分科会 原子力小委員会(第5回)配布資料)を元に編集部作成。

図2:イギリスの差額決裁制度(CfD)のしくみ

この制度は、価格変動を受ける売電収入を平準化するのが目的であり、特段原子力への補助ではない(従って、原子力は高くない)との指摘がある。確かに、基準価格を市場価格の平均程度に設定すれば、平準化のみが目的となる。しかし、それで原子力の高コストが賄われるはずがないし、その程度のものなら必要ないはずだ。再エネの固定価格買取制度は批判するのに、CfDは評価する論者もいるが、イギリスではこの制度の主たる対象は再エネであることを、ご存知ないのだろうか。

原子力が安いという指摘は、少なくとも先進国では(フランスを除いて)筆者は聞いたことはない

実際にイギリスのCfDの原子力の基準価格は、大規模太陽光よりは安いが、陸上風力よりも高い(表2)。その上、原子力の保証期間は再エネの2倍以上であるため、長期的には原子力の優遇内容は、太陽光よりも大きくなるはずだ。筆者は、このCfDが適用される原子力事業者にヒアリングをしたことがあるが、原子力は高リスク・高コストであるため、これ以上の基準価格を保証してくれなければ、事業に取り組めないと明言していた。福島原発事故後も、エネルギー自給や低炭素という原子力の価値を評価する国は少なくない。しかし、原子力が安いという指摘は、少なくとも先進国では(フランスを除いて)筆者は聞いたことはない。

出典:英DECC, “Investing in renewable technologies,” December 2013, £1=170円で換算

表2:イギリスの低炭素電源に対する差額決済契約制度(CfD)の基準価格

そのフランスでも、原子力の高リスク・高コストが問題となっている。世界最大の原子力専業メーカーであるアレバが、4期連続で最終赤字を計上した。フィンランドでの最新鋭の原発の建設が大幅に遅れ、建設費が当初見積もりの3倍近くになり、その超過分の支払いについて責任問題に発展している。福島事故後の世界的な原子力気運の低迷も影響し、将来展望を描けない。

その結果、アレバの99%の株式を所有するフランス政府は、同じく国営の電力会社EDFによる救済を模索しているが、難航している。「国策国営」のフランスですら、原子力事業の継続は困難なのだ。

そのような中で、日本は「発電(運転)コストが低廉」な原子力事業を復活させるのだという。そのために、イギリスにならって支援策が必要だという。

ところが、イギリスのCfDはあくまで新設に対する補助策であることに、注意されたい。自由化先進国のイギリスでは、高リスクの原子力は、1995年以降新設がなく、老朽化が進んでいる。低炭素電源の原子力を長期的に維持するために、再エネと同様に初期投資を促す趣旨だ。しかし日本では、原子力の新増設やリプレースを考えていないと、政府が明言している。その前提に立てば、設備投資が終わっている既設にCfDを導入することになるが、もしそのようなことが起きれば、原子力が安いという理屈は完全に破たんする。

4. 「ベースロード電源」という新たな理屈

このように、「安価神話」も崩れつつある原子力を正当化する最後の、最新の理屈が、「ベースロード電源」だ。ベースロード電源という概念自体は以前からあったが、これが積極的に援用されるようになったのは、2014年のエネルギー基本計画からである。

この中で政府は、ベースロード電源を、「発電(運転)コストが、低廉で、安定的に発電することができ、昼夜を問わず継続的に稼働できる電源」と定義し、原子力を「重要なベースロード電源」と位置付けた。その上で、2015年1月からのエネルギーミックスの議論において、安定供給のためにはベースロード電源が6割は必要という理屈を持ち出した。ベースロード電源の内、水力や地熱は現状の1割程度から大きく増やすことが難しく、石炭も温室効果ガスの制約から3割が限度であるため、引き算で原子力が2割は必要になるというのである。

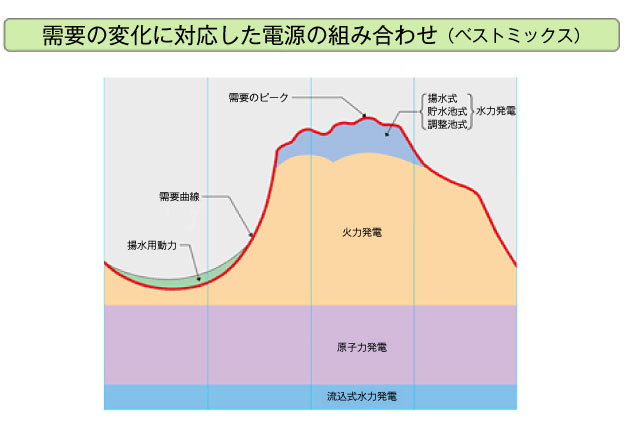

本来ベースロードとは需要のことで、需要曲線の下層(図3:流込式水力+原子力+火力の一部に該当)に位置する、24時間続く最低限の部分を指す。

出典:電力需要の負荷平準化 (電気事業連合会)

出典:電力需要の負荷平準化 (電気事業連合会)

図3:需要曲線とベースロード電源

電力需要は時間帯に応じて変動するため、全ての電源を24時間動かし続けるわけにはいかない。限界費用が低い(逆に初期費用が大きい)原子力や石炭火力を、ベースロード電源として優先的に稼働させ、次に限界費用が低いガス火力はミドルロード、石油火力や揚水がピークロードに対応してきた。この給電順位がメリットオーダーである。

原子力などがベースロード電源で、これを一定割合以上維持しなければならないというのは、国際的に見れば時代遅れの考え方

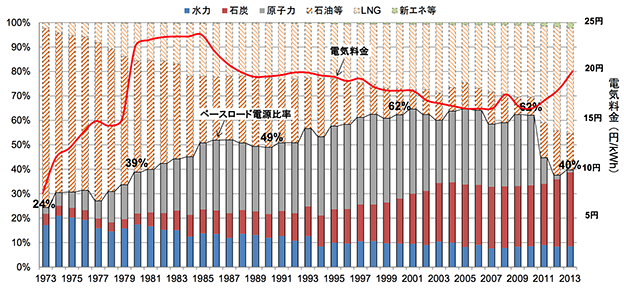

しかし、原子力などがベースロード電源で、これを一定割合以上維持しなければならないというのは、国際的に見れば時代遅れの考え方である。(水力を除けば)再エネがわずかであった時代にはそれが一般的だったが、再エネが20%を超えるような時代には、ベースロード電源という概念そのものが、崩壊しつつある。なぜならば、第1に、風力、太陽光、そして旧来からの水力といった再エネこそ、燃料費ゼロで、原子力以上に限界費用の低い、従って優先的に給電すべき電源だからである。第2に、その結果、原子力や石炭火力の給電順位が劣後し、出力調整運転が一般的になっているのである。第5回長期需給見通し小委員会(2015年3月27日)では、ベースロード電源の重要性に関する説明に時間が費やされた。諸外国は、日本政府が定義するベースロード電源の比率が「6割~9割」なのに対し、日本も福島原発事故前は6割以上あったが、事故後は4割に下がっており(図4)、「国際的にも遜色ない水準で確保することが重要」としている。しかし、諸外国の状況はあくまで現在の話であり、2030年時点の目標値ではない。

出典:各電源の特性と電源構成を考える上での視点 (資源エネルギー庁 平成27年3月)

出典:各電源の特性と電源構成を考える上での視点 (資源エネルギー庁 平成27年3月)

図4:我が国のベースロード電源比率の推移

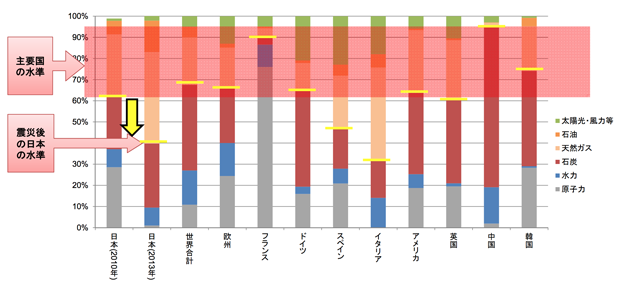

例えばドイツでは、2030年に再エネ50%を目標にしており、2014年時点で28%に達している。その内ベースロードと呼ばれてきた水力や地熱は5%弱であり、2030年時点でも余り増えない。従って、残りの45%は風力、太陽光、バイオマスなどが占める予定で、この時点で原子力は0%になっている。2050年には脱石炭も目指しているため、2030年の時点でどう計算してもベースロードは30%程度にしかならない。また、イタリアやスペインは、現時点で既にベースロードが50%を下回っており、今後さらに風力や太陽光を増やす(図5)。

出典:各電源の特性と電源構成を考える上での視点 (資源エネルギー庁 平成27年3月)

出典:各電源の特性と電源構成を考える上での視点 (資源エネルギー庁 平成27年3月)

図5:エネルギー基本計画におけるベースロード電源の比率

脱原発かどうかは別にして、先進諸国はいかにして再エネの割合を増やすか、その反面石炭火力や原子力を減らすかという競争をしている時に、日本だけがいかにして後者を維持するか、そのために前者を抑制するかという議論をするのは、極めて違和感がある。目的と手段を取り違えているのかとも思える。

5. 再エネは不安定?

原子力推進論者が原子力を正当化する背景にある理屈は、再エネは不安定だということと思われる。原子力にもさまざまな問題はあるが、再エネに頼れない以上、原子力を使い続けるのが現実的だという、消極的な理屈である。その意図が、前述の「安定的に発電することができ」というベースロードの定義にも反映されている。では、本当に再エネは不安定なのだろうか?

欧州でここ数年の間に積極的に取り組まれているのは、変動電源に対応した新たな系統運用の確立である。確かに旧来の考え方に基づけば、変動電源を大量に導入すること、しかもそれを優先的に給電することは、異例であり、容易ではない。しかし、系統運用の手法や技術を革新することにより、変動電源を安定的に電力システムに統合できる。Wind integrationやSolar integrationといった分野が、欧州の電力ビジネスの最前線として盛り上がっているのである。

Photo by c-g. (CC BY 2.0)

Photo by c-g. (CC BY 2.0)

そのキーワードは、Flexibility(柔軟性)である。これまでは、需要側が奔放に変動するため、供給側の、特に石油火力や水力の負荷追従性に大きく頼って、需給バランスを取ってきた。再エネが増えてくると、これら旧来の手段だけでは足りないので、さまざまな手段によって柔軟に対処しようというのである。例えば、旧来のベースロード電源である石炭火力や原子力も出力調整運転する、需要家のサイトに立地しているバイオマスコジェネも調整運転する、一国内で供給過剰な場合には隣国へ送電する(広域運用)、気象予測を精緻化して変動電源の出力予測の精度を高める、需要側の調整力、即ちデマンド・レスポンスも活用する、といった具合である。今後さらに風力が増えれば、夜間に大量の余剰電力が生まれるため、これをガス化して貯蔵するPower to Gasの実証実験も行われている。

欧州の優先給電とは対照的に、再エネの導入自体を抑えようとしている

残念ながら、水力を除く再エネが2%しか入っていない日本では、このような議論はほとんどなされておらず、技術開発も進んでいない。再エネの変動性といえば、お得意の蓄電池で対処するものと、相場が決まっているようである。だから再エネは高コストだという理屈も付いて回る。そして、欧州における上記の取り組みの主役である独立した送電会社が、日本にはそもそも存在しない。だからこそ、予想以上の太陽光の系統接続の申込みに対して、接続上限を設け、無制限・無補償の出力抑制で対処することになった。欧州の優先給電とは対照的に、再エネの導入自体を抑えようとしているのだ。

6. 最後に、原子力の安全性は?

このように原子力を正当化する理屈を検証してくると、筆者にとって説得的と思えるものがない。原子力には極めて課題が多いのに、既にそれらが顕在化して大問題となっているのに、正面から取り組むのではなく、旧来の理屈で乗り切ろうとしているかのように、感じられてしまう。

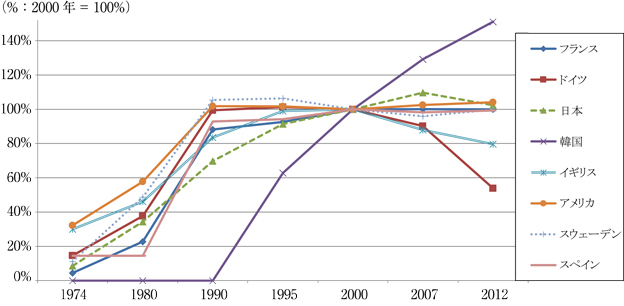

あえていえば、原子力は、エネルギー自給や気候変動上の問題の短期的な解決策にはなるかもしれない。しかしそれは、いくつかの原子炉を限定的に再稼働させるという話であり、2030年やそれ以降の電源構成の話ではない。やはり長期的には、原子力は持続可能ではないと言わざるを得ない。それは、福島原発事故前から、先進諸国では一般的な認識となっていた。1990年代の電力自由化以降、高コスト・高リスクの原子力は、気候変動問題の顕在化にもかかわらず、成長しない事業になっていたのである(図6)。

出典 :IEA, Electricity Information 2012、2014より筆者作成。

出典 :IEA, Electricity Information 2012、2014より筆者作成。

図6:主要先進国の原子力発電の設備容量の推移

多くの国民が最も気にしているのは原子力の安全性

最後に、多くの国民が最も気にしているのは、やはり原子力の安全性であろう。原子力推進論者は、この点についてこそ積極的に正当化を試みるべきである。

しかしながら、エネルギー基本計画でも、「長期エネルギー需給見通し骨子(案)」(2015年4月28日)でも、この点について具体的に触れられていない。「3E+S」、「安全性の確保を全てに優先」といった接頭語は何度も記されているが、「世界で最も厳しい水準の規制」がある以上は、あとは原子力規制委員会の「判断を尊重」すべきで、介入してはならないという態度のように思われる。「原子力事業者」は「安全文化の醸成」にどう取り組むのか、具体策は、「原子力リスク研究センター設立」ぐらいしか挙げられていない。

もし原子力をどうしても推進したいのであれば、この安全性の点にこそ積極的に取り組むべきと考える。国民から、消費者から、失った信頼を取り戻さなければ、原子力の最大のリスクが低減されることはなく、事業として持続可能ではない。全ての消費者が電力会社を選べるようになる、2016年の小売り全面自由化後は、なおさらである。しかしこの最も重要な点での努力が十分に見られない以上、原子力事業の未来は明るいとは言えないだろう。

人気の回答

Invalid date

■